任意売却の基礎知識

そもそも任意売却とは?

住宅ローン等の返済が滞った場合に、売却してもローンが残ってしまう不動産を金融機関との合意で売却する方法です。

住宅ローン等の返済が滞ると、債権者(金融機関など)からは不動産を売却して借入残高の一括返済をするよう求められます。しかし、売却価格が借入残高を下回ってしまうような時、つまり売却しても全額返済の見通しが立たない時はどうしたらよいのでしょうか?

残念ながら通常の売却方法では問題を解決することはできません。債権者と交渉を行い、合意のもとで不動産を売却して、人生の再スタートを目指す。それが「任意売却」です。

「任意売却」と「競売」の違い

住宅ローンの滞納が続くと、最終的に「競売」にかけられます。

「競売」は強制的に行われるため金銭面・精神面で大きなデメリットがあります。

「任意売却」は「競売」と同じく住宅を売却してローン返済へ当てる方法ですが、

「任意売却」と「競売」では大きな違いがあります!

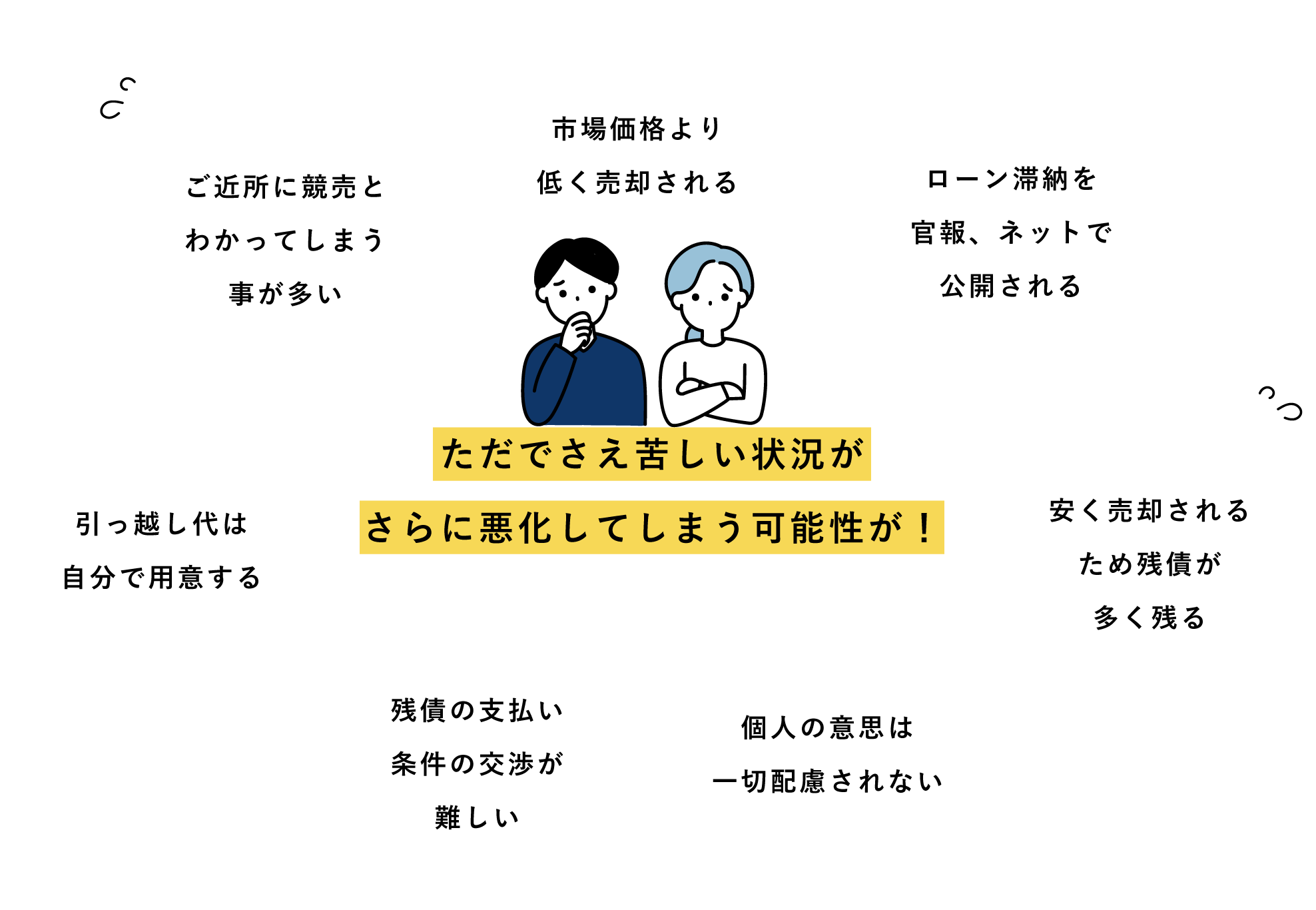

競売にかけられてしまうと

どうなる?!

- 市場価格より低く売却される

- ご近所に競売とわかってしまう事が多い

- ローン滞納を官報、ネットで公開される

- 引っ越し代は自分で用意する

- 残債の支払い条件の交渉が難しい

- 安く売却されるため残債が多く残る

- 個人の意思は一切配慮されない

ただでさえ苦しい状況が

さらに悪化してしまう可能性が!

競売にかけられてしまう前に!

「任意売却」なら

6つのメリットがあります!

競売より

高く売れる

任意売却は「競売」の様な特殊なマーケットとは違い、一般の不動産マーケットで売却することになります。そのため、一般の相場価格で売却することができます。

プライバシーが

守られる

任意売却は第三者から見ると通常の不動産売却と変わりません。ご近所の方々に『住宅ローン滞納』などの事情を知られることはございません。

費用の

持ち出しが不要

抵当権の抹消の登記費用や仲介手数料などの任意売却に必要な経費は、売却代金の中から配当されることになります。別途費用が必要になることはございません。

残債返済の

交渉ができる

任意売却後、残債(返済しきれなかった住宅ローン)の返済条件に関しては無理のない範囲での分割払いの交渉ができます。

自分の意思で

売却できる

任意売却は、強制的に進められてしまう「競売」と違い、所有者様ご自身の意思で売却することができます。引っ越しの日程などを計画的に進めることが可能です。

引っ越し費用が

もらえる

債権者からの了承が得られた場合に限られますが、任意売却の売却代金から新生活のための引っ越し費用を捻出できます。

「任意売却」のタイムリミット

任意売却にはタイムリミットがあります。

ご相談が早ければ早いほど有利な条件で債権者との話し合いを進めることができます。

競売の督促状などが届いてしまってからの流れは以下になります。

返済が難しくなったら

ご相談いただけます

任意売却の費用について

売却代金から支払われるためお客様の持ち出し費用は

です

です必要な費用は

売却代金から支払われる

- 金融機関への返済金

- 売却の仲介手数料

- 抵当権抹消登記費用

- 滞納している

管理費・修繕積立金 - 滞納している税金

- 引っ越し代

※滞納の税金や管理費などは交渉成立時に限ります。※他社の場合、引っ越し代は含まれない場合もあります。

任意売却しても引っ越しできない…そんな時は!

債務整理が難しく売却しか選択肢がないが、

通学や介護などの事情で引越しだけはどうしても避けたい場合のご提案です。

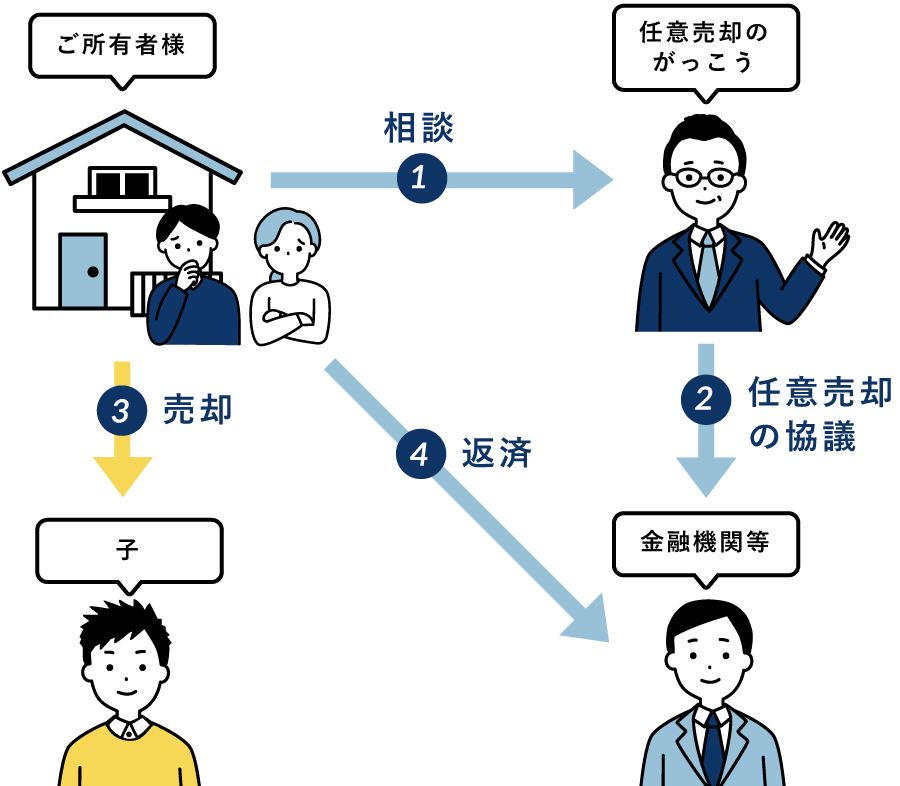

親族間売買

親族間売買とは、文字通り

名義が変わるだけなので周りの人には売買の事実を知られないのが最大のメリットですが、ご親族の中に購入できる年齢や経済力を備えた方がいらっしゃるかどうかがカギとなります。

また、多くの場合そのご親族も購入のためローンを組むことになりますが、残念ながら親族間での売買で利用できるローンを取り扱っている銀行はごくわずかです。

そのため、ご自身で複数の金融機関で審査を申し込むのはかえって不利に働くのでご注意ください。

任意売却のがっこうでは、これまでの豊富な実績をもとに

親族間売買での住宅ローンにご協力いただける金融機関をご紹介し、

売買に必要な手続き一切をお手伝いいたします!

まだ子供が小さい、就職したばかり、

という方もご安心ください!

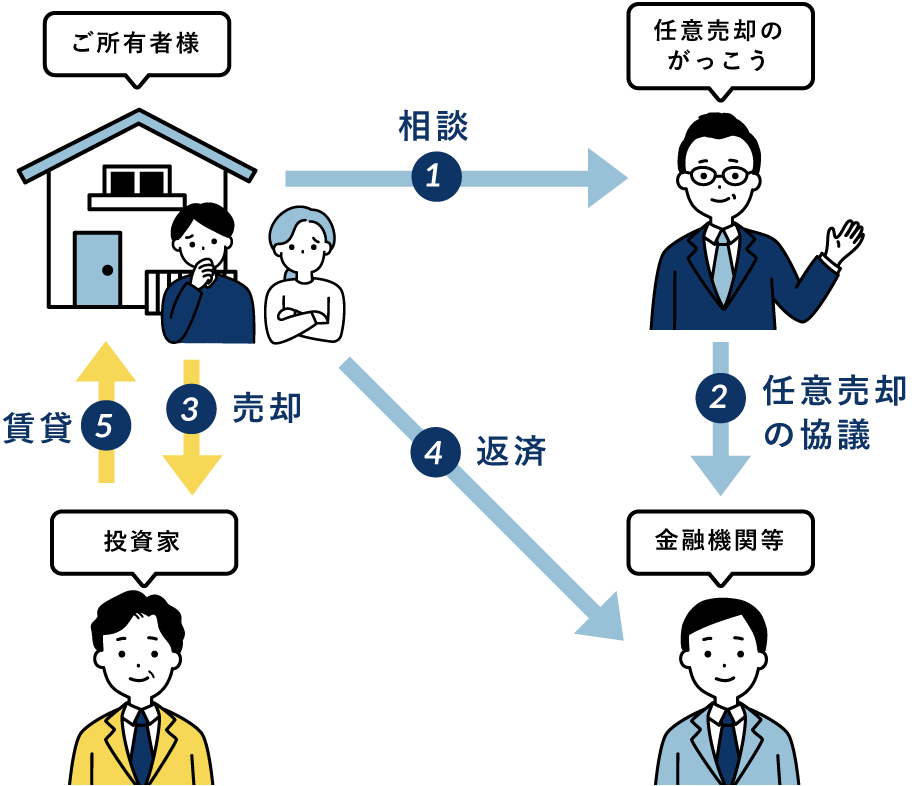

リースバック

ご自宅を投資家などの第三者に購入してもらい住宅ローンを完済、投資家(オーナー)に家賃を払いながらご自身はそこにそのまま住み続けるという方法です。

おおまかな仕組みは上記「親族間売買」と同じですが、ご親族の中に`ご協力をお願いできる方がいらっしゃらない場合やお子様がまだ学生や就職したばかり等で住宅ローンの申込みが出来ない場合、また競売開始の時期が迫っていて売買の調整が間に合わない場合などの解決方法として近年利用が増えています。

多くの場合、将来の買い戻しを前提として契約を結ぶことになりますので、双方の信頼関係を築くことがとても大切です。

親族間売買と同様、お子様を転校させたくない、ご自宅で親御様の介護をなさっているなど引越しを避けたい方に最適な解決方法です。

任意売却のがっこうでは、信頼できる投資家のご紹介から

買い戻しの際の手続きまでトータルでお手伝いしています。

任意売却できません!

できるだけ早めに

ご相談ください!